吉林市:一起因房屋买卖纠纷牵出的“阴阳合同”案

本站讯 女法人敢作敢当,为他人提供担保后决定卖房还贷,因签订两份《房屋及土地买卖合同》引发纠纷,最终导致数百万尾款“消失”。法院判决引发争议,评估报告作出的市场评估价格和买卖双方为了避税签订的合同价格,到底那份合同价格更趋于真实和公平?

代偿欠款出售房产

2024年7月11日,吉林省吉林市船营区人民法院受理了一起因房屋买卖合同纠纷引发的诉讼案。原告吉林九洲环境工程股份有限公司(以下简称:九洲公司)起诉被告吉林德洋科技有限公司(以下简称:德洋公司),请求支付购房款7761633.21元及利息。

据九洲公司法人徐亚丽称,2019年1月,吉林东北苑电力开发有限公司(以下简称:东北苑公司)与吉林市环城农业商业银行(以下简称:环城商业银行)签订了《人民币借款合同》,九洲公司用位于吉林市船营区船营经济开发区银沙街70号5处不动产为借款合同提供担保。借款期满,东北苑公司无力偿还借款本金及利息。为了替东北苑公司偿还银行借款本金及利息,九州公司法人徐亚丽决定出售公司房产。

2020年底,吉林市船营开发区推进土地厂房收储政策,徐亚丽称,根据市场价格,九洲公司厂房土地收储动迁的预计价格在2500-3000万左右,可是,远水解决不了近渴,想用土地收储补偿还贷款根本来不及。恰逢此时,德洋公司实控人王智勇与徐亚丽要进行一个污泥处理项目合作。于是,王智勇提出,以德洋公司为主体,收购九洲公司厂房,未来如果出售或收储成功,高出收购价格部分,王智勇、徐亚丽双方再分利润。双方多次沟通,王智勇提出以评估的最低价买,前期先把九洲公司的贷款还上,未来出售多出部分按比例分利润。

九洲公司确认偿还银行贷款及支付法院诉讼费用为12018283.79元,德洋公司的评估报告为19870089元,于是,双方就签订两份合同,一份12018283.79元,一份19870089元,约定付款方式为合同签订30日内德洋公司付款12018283.79元,剩余7761633.21元在2022年12月31日前支付完毕。

“买卖+合作”双方现分歧

2021年2月至3月,德洋公司支付了12018283.79元偿还贷款,九洲公司向德洋公司开具增值税发票,并办理了房产交易更名过户,并向德洋公司借款226万元用于缴纳增值税款。

由于德洋公司还有尾款未支付完毕,徐亚丽没有完全搬离,还在使用办公楼的一层二层部分区域和厂房的部分区域。

直到2022年12月31日,德洋公司仍没有按照合同约定支付剩余的7761633.21元尾款。

据九洲公司法人徐亚丽称,这期间,由于船营开发区土地厂房收储工作进展不顺,九洲公司与王智勇的合作也出现了分歧,就在两个人开始“话不投机”的时候,王智勇指派其实际掌控的另外一家公司,仿制徐亚丽公司的技术与设备,并产生了实质性销售。得知这一情况的徐亚丽心情变得更加不爽,与王智勇的关系也变得紧张起来。

九洲公司在使用厂房和办公区域期间,德洋公司多次派人前来索要电费,徐亚丽提出单挂电表缴纳电费,德洋公司拒绝单挂电表,并在2023年3月掐断了九洲公司使用区域的用电。面对德洋公司在欠钱到期不还的情况下,主动掐断用电,直接造成九洲公司企业无法正常经营,忍无可忍的徐亚丽决定通过诉讼索要欠款。

2024年7月11日,九洲公司向船营区人民法院提起诉讼,要求德洋公司支付房屋尾款7761633.21元。

对簿公堂各执一词

2024年9月24日下午1点40分,吉林市船营区法院法官马某适用简易程序开庭审理了这起案件。

庭审中,九洲公司说法是,九洲公司协商将70号5处房产出售给德洋公司,达成意向后2021年2月2日、2021年2月4日德洋公司向环城商业银行支付了三笔款项合计为12018283.79元,该款项为德洋公司支付购买5处房屋的部分房款。2021年3月2日,九洲公司、德洋公司又签订5份《吉林市存量房买卖合同》,九洲公司将自己所有的5处房屋合计价款19870089元出售给德洋公司,合同约定2021年3月2日前德洋公司支付购房款,当日九洲公司配合德洋公司更名过户。由于德洋公司未能支付全部购房款,涉案部分房屋仍由九洲公司占有使用。

被告德洋公司辩称,九洲公司、德洋公司双方确实存在房屋买卖事宜,但案涉不动产的真实买卖价款为12108455.79元,德洋公司已经全部付清,并无拖欠。九洲公司所称的《吉林市存量房买卖合同》仅为当时不动产网签备案及计付税款所用,并非双方真实意思表示,不能以此认定购房价款。当时德洋公司付完购房款后,在双方履行更名过户时,税务局不同意按照双方合同价款计收税费,要求对案涉不动产进行评估,案涉5处不动产合计市场价值为19870089元,因此,为办理缴费事宜,双方又以19870089元的价格签订了一份《房屋与土地买卖合同》,该合同仅用于税务局计算税款及备案使用。在办理更名过户形成网签备案合同时,也是根据计税所依据的《资产评估报告》所确定的不动产市场价值,分别形成了5份《吉林市存量房买卖合同》,合同总价款为19870089元。该5份合同仅为网签备案及计付税款所用,是行政机关的一个强制性登记备案手续,并非双方真实意思表示。

“阴阳合同”成争议焦点

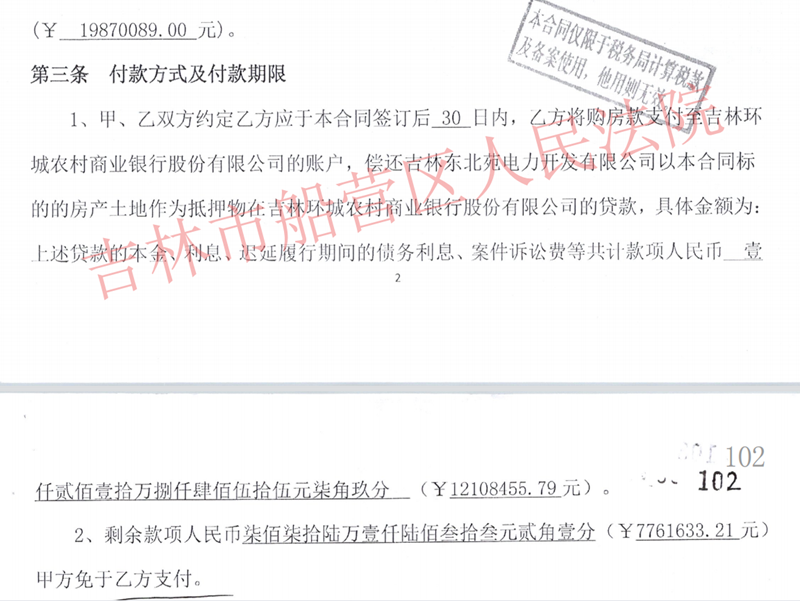

记者通过吉林市船营区法院作出的(2024)吉0204民初2580号判决书中看到,2021年1月29日,德洋公司分两笔向吉林环城农村商业银行股份有限公司(以下简称环城商业银行)累计转款12108455.79元。2021年2月3日,九洲公司与德洋公司签订《房屋及土地买卖合同》(以下简称:合同1),该合同约定:鉴于借款人东北苑电力公司在环城商业银行贷款,由九洲公司以此标的物为借款人的贷款提供抵押担保,借款人违约不能偿还贷款本金,经吉林市中级法院判决在借款人不能履行偿还义务的情况下,由九洲公司承担担保责任。基于此,双方协议将房屋及土地买卖价款用于偿还上述贷款本息、迟延履行期间的债务利息及诉讼费用。九洲公司将名下的房屋和土地出售给德洋公司,土地总价款为12108455.79元。在付款方式及付款期限中约定,30日内,乙方将购房款支付至环城农商银行账户。

法院另查明,2021年2月3日九洲公司(甲方)与德洋公司(乙方)另签一份《房屋及土地买卖合同》(以下简称:合同2),该合同中除第二条:土地总价款为19870089元,第三条合同签订后30日内乙方支付环城商业银行偿还东北苑电力贷款具体金额为12108455.79元,剩余款项人民币7761633.21元,乙方于2022年12月31日之前支付完毕。

两份合同,哪份是真哪份是假成了问题争议的焦点。

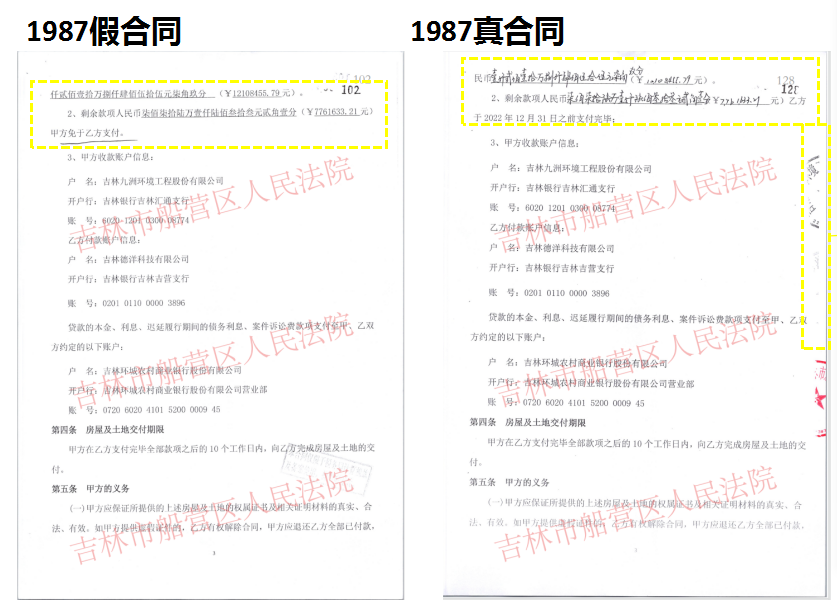

九洲公司称,同一天签订两份《房屋及土地买卖合同》,标的为19870089元的“合同2”是真实的意思表示,与德洋公司提供的评估报告结果一致,该份《合同》是在提前得知评估结果后签订的,“合同2”第三页中第三条第二款载明:剩余款项人民币柒佰柒拾陆万壹仟陆佰叁拾叁元贰角壹分(7751633.21元)乙方于2022年12月31日之前支付完毕,款项数字为手写。而标的为12108455.79元的合同是虚假合同,本意为提交给税务局,目的可以少交税款。

德洋公司则称,标的为12108455.79元的合同是真合同。当时德洋公司付完购房款后,在双方履行更名过户时,税务局不同意按照双方合同价款计收税费,要求对案涉不动产进行评估,案涉5处不动产合计市场价值为19870089元,因此,为办理缴费事宜,双方又以19870089元的价格签订了一份《房屋与土地买卖合同》,该合同仅用于税务局计算税款及备案使用。

面对九州公司提供的“合同2”证据原件,德洋公司也出示了相同的“合同”,只不过是复印件,从表面看,两份合同首页和尾页完全一致,只是第三页中的第三条第二款内容发生了变化,变成:剩余款项人民币柒佰柒拾陆万壹仟陆佰叁拾叁元贰角壹分(7751633.21元)甲方免于乙方支付。

两份合同对比发现,复印件“合同”不但篡改了内容,并且没有“骑缝章”,在页面上还加盖了一个伪造的方形印章,盖章印文为“本合同仅限于税务局计算税款及备案使用,他用则无效”。

普通的明眼人一看便知,德洋公司向法庭提供的合同复印件是经过篡改的虚假证据。

既然德洋公司坚称“合同2”是假《合同》,德洋公司为何还要在“假合同”上做手脚呢?

假合同上加盖着方形印章(当事人提供)

原、被告提供的“合同2”证据对比图(当事人提供)

来自税务局的协查函

2024年9月3日,吉林市船营区法院向吉林市船营区税务局发送协助调查函,税务局回函载明:2021年2月,九洲公司销售不动产需办理土地增值税申报,我局按照《全国税务机关纳税服务规范3.0版》规定告知其需携带不动产权属资料、房产买卖合同、房地产评估报告等资料到我局评估部门进行纳税辅导。在评估部门进行纳税辅导时,纳税人提供《房屋及土地买卖合同》复印件一份(合同成交价格12108455.79元)、《房地产市场价值评估项目资产评估报告》一份、《房屋重置成本价值评估项目资产评估报告》一份。因九洲公司提供的《房地产市场价值评估项目资产评估报告》(吉方正评报字【2021】第017号)第4页中写明“评估结果:截止评估基准日2021年2月8日,坐落于吉林省船营区经济开发区银沙街70号房地产评估结论为:房地产评估价值(含增值税)为19870089元,大写为人民币壹仟玖佰捌拾柒万零捌拾玖元整”,超过《房屋及土地买卖合同》成交价格12108455.79元。根据《中华人民共和国土地增值税暂行条例》第九条第三款规定,转让房地产的成交价格低于房地产评估价格,又无正当理由的,按照房地产评估价格计算征收。因此我局进行土地增值税清算纳税辅导时按照房地产评估价值19870089元作为计税收入。

徐亚丽称,让她不敢相信的是,就是这样一份税务局的回复函,也能成为审判法官马某否定价款为19870089元合同的关键证据。

审判人员被质疑涉嫌枉法

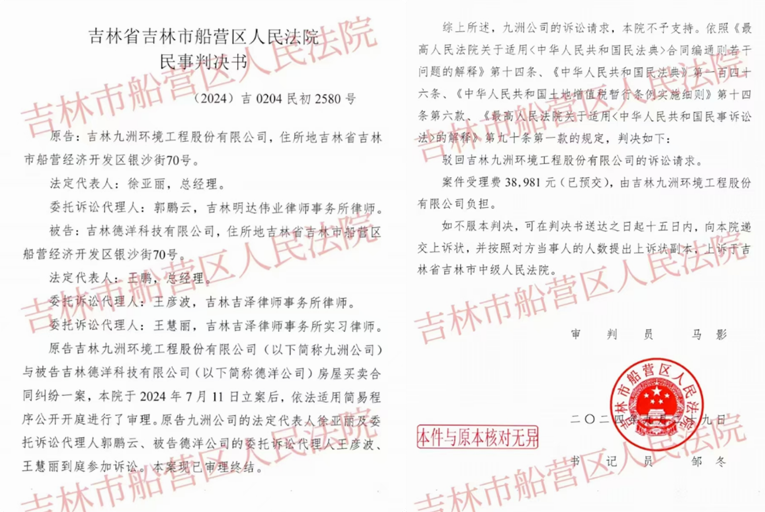

吉林省船营区法院在判决书中称:本院认为,根据确认的案件事实,本案的争议焦点为:九洲公司与德洋公司签订的两份《房屋及土地买卖合同》的效力问题。“合同1”载明出售价格为12108455.79元,“合同2”载明出售价格为19870089元,已支付12108455.79元,剩余款项人民币7761633.21元,乙方于2022年12月31日前支付完毕。本案中,案涉5处房屋进行拍卖的事实基础为九洲公司为了履行吉林市中院判决书确定的给付义务,而有将房屋出售并将变卖价款交付环城商业银行的意思表示,基于此,九洲公司与德洋公司达成买卖案涉5处房屋的意思表示,根据德洋公司提供的转账记录,可以确定其分四次代九洲公司履行了向环城商业银行支付欠款的义务,支付金额为12108455.79元。若双方真实意思表示价款19870089元,则九洲公司与德洋公司没有必要签订价款为12108455.79元的“合同1”,对于此事实,德洋公司辩称因双方交易价格低于评估价格,税务机构要求按照评估价格缴纳税费故而签订的价格为19870089元的合同,该解释更符合常理和交易习惯;在生效判决已作出,即将被执行的背景下,若德洋公司未替九洲公司履行义务,九洲公司即将面临案涉房屋被法院拍卖的情况,德洋公司以九洲公司欠付款项12108455.79元为对价购买案涉房屋更符合常理;且从合同签订是时间看,评估报告作出的时间为2021年2月9日,故“合同2”时间签订时间应为2021年2月9日之后,九洲公司解释双方签订的交易价格为“合同2”,为了减少税费又签了“合同1”,这与上述两份合同签订的时间相背,故对九洲公司的意见不予采纳。

判决书强调,吉林省船营区税务局回函是本案最为关键性的证据,说明九洲公司与德洋公司以12108455.79元为真实交易价格的意思表示意欲办理申报纳税服务,在得知纳税政策后,签了19870089元的“合同2 ”该纳税经过更加印证了双方真实的意思表示为19870089元为真实交易价格。

法院最终判决驳回九洲公司的诉讼请求。

船营区法院作出的判决书(当事人提供)

徐亚丽对于判决结果表示无法接受,第一时间找到当地税务局办理税务的接待人员,要求对“回复函”作出解释,接待人员强调,以市场评估价格认定合同价格作为收税标准符合法律规定,以开具的税收发票作为税务部门的收费凭证足以证明我方态度。对于有人是否故意曲解“回复函”内容,接待人员不愿作答。

徐亚丽质疑审判法官马某在审理案件过程中罔顾事实,不重证据,全凭推理,将一起近800万争议标的的诉讼案件适用简易程序审理显失公平,并且,在判决书中对被告提供虚假证据只字未提,这严重违背了最高院关于审判法官规范制作法律文书的有关规定。

徐亚丽坚称将对审判人员马某存在的渎职枉法行为进行实名举报。

对于该案进展,媒体将继续予以关注。(丛陌)

原文来自今日头条:https://www.toutiao.com/article/7454018913023476261/

编辑:李辉

上一篇:江苏盐城:实名举报偷税咋三年无人理睬?

下一篇:最后一页

-

凡本网注明“XXX(非独立调查网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

特别关注

关于瓦房店市法院法官高兴利枉法裁判的实名控

关于瓦房店市法院法官高兴利枉法裁判的实名控告尊敬的中央政法委、监察委、最高人民检察院,辽宁省政法委、监察委...

2024-10-27 21:48

内蒙古鄂尔多斯:警方认定王建平诈骗证据确凿

本站讯 自2024 年5月下旬以来,内蒙古鄂尔多斯市人王建平成了网上的热门人物,多篇热点新闻都指向了他,使他成为...

2024-07-07 16:00

重庆涪陵社区书记鞠廷龙垫资千万为民修路反被

本站讯 日前,重庆市涪陵区珍溪镇中峰社区居民及原书记鞠廷龙向媒体投诉:受珍溪镇委托,镇领导要求中峰社区书记...

2024-05-18 18:14

妙龄女投资安达买牧场,黑龙江省高级法院判决

本站讯 高晓丹是吉林省延吉市人,今年虽然只有40多岁,却曾经有过一些辉煌的经历,自从到黑龙江省安达市投资购买...

2024-04-17 13:42

黑龙江绥棱:农民上访索要土地赔偿遭刑拘至今

本站讯 日前,媒体收到黑龙江省绥棱县农民田智发的实名举报信,反映他和父亲因为上访索要土地补偿遭到刑拘一事。...

2024-03-02 21:49

辽宁铁岭:非法采矿竟然导致祖坟消失警方不管

本站讯 2023年11月,多家网络媒体曾经以《辽宁铁岭一矿山非法采矿导致祖坟消失,派出所不管》为题,曝光了发生在...

2024-02-27 17:23

浙江永嘉:村民出行道路因非法开采被封死至今

本站讯 在浙江省永嘉县,乌牛街道仁源村龙潭自然村曾经是一个风景秀丽的幸福所在,村里人口虽然不多,但是由于自...

2023-10-23 15:44

细思极恐!公主岭市妇幼保健医院子宫切除后居

本站讯 今年5月12日,家住吉林省公主岭市福馨家园小区的市民王丽元(女)小腹疼痛,她在公主岭市妇幼保健医院诊断为...

2023-09-27 18:56

吉林四平市殡仪馆垃圾遍布角落

本站讯 早在2017年,吉林省四平市民政局就在全市印发了四民发(2017)43号文件,这份43号文件为四平市各社区持续巩...

2023-09-13 10:58

吉林农安:曾经美好的久盛农庄一夜被毁谁之责

本站讯 在吉林省农安县太平岭村,曾经有一个令人十分想往的地方——久盛农庄,那里集田园风光、湿地风貌、绿色农...

2023-07-04 21:13

经济推荐

吉林市:一起因房屋买卖纠纷牵出的“阴阳合同

本站讯 女法人敢作敢当,为他人提供担保后决定卖房还贷,因签订两份《房屋及土地买卖合同》引发纠纷,最终导致数...

2024-12-31 09:40

吉林两级法院认定事实错误导致一龙头企业濒临

曾经的吉林省龙头企业——磐石市金轩粮油有限责任公司(下简称金轩公司)只因一场官司而变得濒临倒闭、破产的境地。...

2024-11-14 15:24

吉林省市场监管王淑英陈宇与宽城区发改局被指

本站讯 我们的企业本来是集体企业,宽城区发改局连一分钱都没有投入,就通过吉林省市场监督厅审批办,违规变更登...

2024-11-07 17:30

长春宽城:办公楼变更为公寓楼施工,法官居然

本站讯 三幢大楼原本规划的是办公楼,设计图纸也是办公楼,依据办公楼这张图纸,双方签订了建筑工程施工合同,施...

2024-10-30 09:23

辽宁沈阳:36金业赵振龙被指合同违约逃避责任

本站讯 近日,辽宁省沈阳36金业赵振龙及其公司沈阳市浑南区叁拾陆珠宝销售行因被指涉嫌合同违约、逃避责任,引发...

2024-10-13 13:50

内蒙古鄂尔多斯:预制板厂地块遭强迁的幕后(

本站讯 强迁便是违法行为,这种行为在我国已被强行禁止二十几年了,可是,几日前的内蒙鄂尔多斯市东胜区,又连续...

2024-10-13 11:03

鄂尔多斯官员冯文华,您是否曾经伪造文件帮助

本站讯 今年以来,关于内蒙古鄂尔多斯人王建平涉嫌巨额合同诈骗的事情在网上闹得沸沸扬扬,而此案中一个关键人物...

2024-09-20 10:50

负债300余万固定资产数千万的中国产经新闻报

当下,纸媒的休刊、停刊与转型似乎已成为新闻界的常态。然而,拥有价值2000多万元不动产,负债仅三百余万元外债的...

2024-09-17 11:09

辽宁大连:一场招标不公引发的诉讼将何去何从

政府工程的招标天天有,招标不公也是常有的事,想揽政府工程遭遇不公,大多企业都选择沉默。但是,在辽宁大连,一...

2024-08-27 18:37

一起因美女副局长“变味”的民间借贷纠纷案

曾经貌美如花的女副局长,自称在19年前出资300万用于某工程项目投资,因工程项目负责人拿到款项后没有按照合同约...

2024-08-23 13:40